Thông tin cập nhật lãi suất vay mua nhà năm 2017

Sẽ không có câu trả lời chính xác cho câu hỏi trên bởi lãi suất cho vay mua nhà sẽ luôn thay đổi tùy theo lãi suất của thị trường. Thông thường,

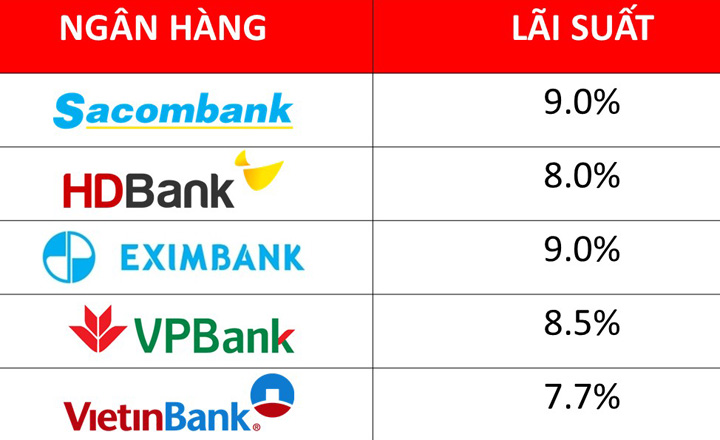

Lãi suất vay mua nhà năm 2017 của một số ngân hàng

Đối với lãi suất vay mua nhà hay bất động sản, thỏa thuận vay thế chấp buộc bạn phải giao quyền sở hữu tài sản thế chấp cho ngân hàng sở hữu cho đến khi bạn trả hết tiền gốc và tiền lãi của khoản vay. Hay nói một cách đơn giản, khi bạn vay thế chấp mua nhà thì chính ngôi nhà đó là tài sản thế chấp. Nếu bạn không trả được nợ thì ngân hàng đó sẽ có quyền tịch biên căn nhà để thanh lý cho khoản nợ của ngân hàng.

Tổng hợp lãi suất vay mua nhà năm 2017 của một số ngân hàng tiêu biểu (chỉ mang tính chất tham khảo tại thời điểm hiện tại):

Sacombank: Lãi suất là 9%, mức vay lên đến 100% giá trị mua/ nhận chuyển nhượng bất động sản, thời hạn cho vay tối đa 25 năm.

HDBank: Lãi suất 8%, mức vay lên đến 70% nhu cầu vốn, thời hạn cho vay tối đa 20 năm.

Eximbank: Lãi suất 9%, mức vay lên đến 70% giá trị tài sản, thời hạn cho vay tối đa 20 năm.

VPBank: Lãi suất 8,5%, mức vay lên đến 100% chi phí mua nhà, thời hạn cho vay tối đa 20 năm.

Vietinbank: Lãi suất 7,7%, mức vay lên đến 70%, thời hạn cho vay lên đến 20 năm.

Vietcombank: Lãi suất 7,5%, mức vay lên đến 70%, thời hạn cho vay tối đa 15 năm.

Lãi suất vay mua nhà được tính thế nào?

Sẽ không có câu trả lời chính xác cho câu hỏi trên bởi lãi suất cho vay mua nhà sẽ luôn thay đổi tùy theo lãi suất của thị trường. Thông thường, các chủ đầu tư và ngân hàng sẽ cố định lãi suất vay của bạn trong vòng 1 hoặc 2 năm đầu. Sau đó, ở những năm tiếp theo lãi suất sẽ được tính bằng lãi suất tiết kiệm 12 tháng cộng với 3,5% – 4%. Trong trường hợp đặc biệt, khách hàng sẽ biết chính xác lãi suất của khoản vay nếu ngân hàng áp dụng lãi suất cố định cho toàn bộ thời gian vay. Tuy nhiên điều này là khá hiếm, bởi với khoản vay có thời gian dài như vay mua nhà, ngân hàng sẽ chịu rủi ro rất lớn về lợi nhuận khi áp dụng lãi suất cố định.

Lãi suất khoản vay của bạn cũng sẽ được ngân hàng điều chỉnh tăng hoặc giảm tùy theo đánh giá của ngân hàng dựa vào những yếu tố như tính ổn định của nguồn thu nhập của khách hàng; độ an toàn của tài sản đảm bảo; độ tuổi của khách hàng. Nếu những yếu tố đó của khách hàng chứa nhiều rủi ro như thu nhập từ lao động tự do; khách hàng lớn tuổi, tài sản đảm bảo của bên thứ ba… sẽ là lý do để ngân hàng tăng lãi suất cho khoản vay của khách hàng.

Lưu ý về chọn ngân hàng cho vay

Để thu hút người vay, các ngân hàng hoặc công ty tài chính liên tục đưa ra các chương trình vay ưu đãi với lãi suất rất hấp dẫn. Tuy nhiên, bạn cần tìm hiểu kỹ xem đây là lãi suất tính theo dư nợ giảm dần hay dư nợ ban đầu, thời gian ưu đãi là bao lâu, đối tượng khách hàng tham gia như thế nào để xác định có phù hợp tham gia hay không, tránh mất tiền oan. Khi vay, bạn cần hỏi rõ cách thức tính hoặc cách cập nhật lãi suất sau mỗi kỳ điều chỉnh của ngân hàng để chủ động hơn trong kế hoạch vay và trả nợ.

Khi quyết định vay thế chấp mua nhà, bạn phải cân đối và tính toán khả năng của mình và gia đình. Số tiền trả nợ hàng tháng không nên vượt quá 50% tổng thu nhập của gia đình, 30% thu nhập là con số hợp lý nhất.

Related posts:

Nội Dung Khác

{kind=link}

Leave a Reply